Luca Zaia, il Presidente che per ben due volte ha perso “il treno che passa una volta sola nella storia”

14 Agosto 2025

Il Veneto e il futuro del SFMR

19 Agosto 2025

Bassa crescita

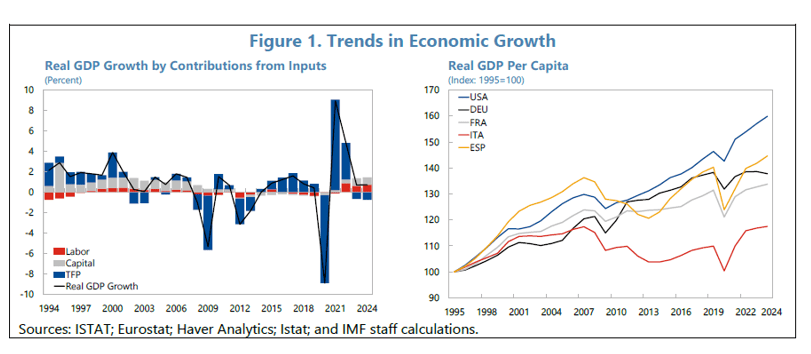

La tendenza oramai da decenni è al rallentamento del PIL sia in assoluto che a livello Pro-capite. Infatti, il PIL è sceso da poco sopra il 2% degli anni ’80 e ’90 a meno del 1% del 2024, al di sotto rispetto a economie comparabili, come dal grafico 1. Ed è sceso anche in PIL pro-capite malgrado la tendenza al calo della popolazione.

Scrive il Rapporto: alla base di questa tendenza vi sono notevoli variazioni nel tempo e contributi generalmente modesti alla crescita da parte della produttività totale dei fattori (TFP) e del capitale, mentre il contributo del lavoro è stato recentemente sostenuto da un mercato del lavoro solido.

Noto sommessamente, in linea con Il Sole 24 Ore, che questa osservazione sul lavoro è un po’ ottimista, perché è vero che è aumentato il tasso di occupazione, ma nel mix dei nuovi posti pesano molto quelli di fascia bassa. Non a caso molti economisti da tempo notano come noi anche importiamo braccia ed esportiamo cervelli. Aggiungo anche che i salari reali non sono cresciuti in corrispondenza del costo della vita. Radio 24 sostiene che dal 2021 hanno perso il 7% di potere d’acquisto, aggiungendo che il record di occupazione riguarda una fascia di età superiore agli anni 50.

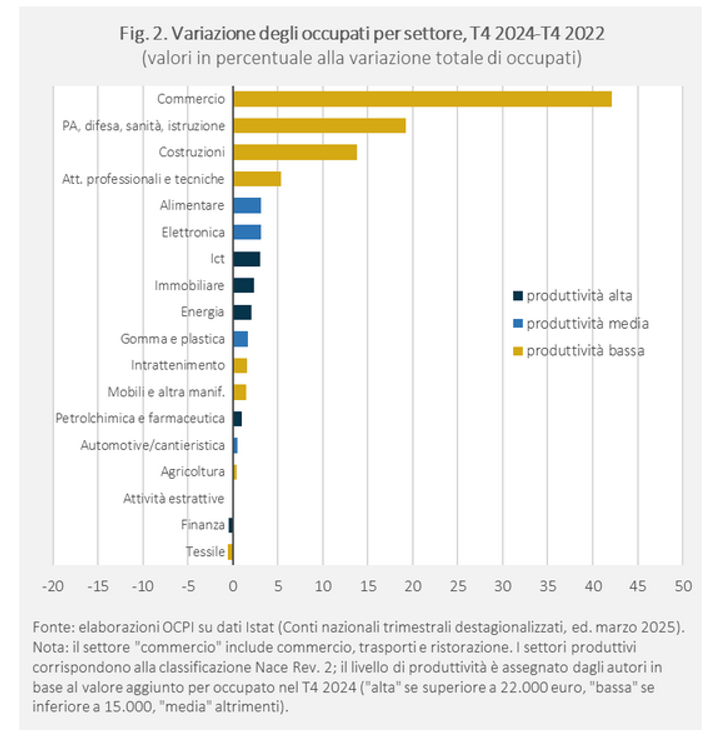

Il Rapporto del FMI sottolinea una caratteristica cronica italiana, costituita da un basso livello di occupazione femminile rispetto ad altri paesi paragonabili[i], inferiore per un 13% rispetto alla media EU. Nel sottolineare il pericolo costituito dal calo demografico, nota come i nuovi assunti abbiano mediamente un livello di formazione leggermente superiore a quello di alcuni decenni fa. L’affermazione può sembrare in contrasto con l’osservazione di Confindustria e di molti economisti che è pur vero che il mercato del lavoro è solido, come affermato dal Rapporto del FMI ed è vanto dell’attuale governo, ma nel mix dei nuovi posti di lavoro creati nei tempi più recenti pesano molto quelli di fascia bassa. Un interessante approfondimento è offerto da uno studio dell’Osservatorio sui Conti Pubblici Italiani [ii] dell’Università Cattolica di Milano (diretta da Carlo Cottarelli) che conferma che l’aumento degli occupati si è concentrato in settori e bassa produttività, misurata come valore aggiunto per occupato. Per ogni 100 nuovi occupati nel 2023-24, 24 sono impiegati nel commercio, 16 nel settore pubblico e 14 nelle costruzioni, tutti settori a bassa produttività, mentre appena 10 lavorano nella manifatture e 2 nell’energia(vedi tav. 1 e Fig. 2 dello studio del OCPI. Poiché i primi tre settori assorbivano a fine 2024 il 52% degli occupati, la crescita dell’occupazione è stata fortemente squilibrata.

Per ogni 100 nuovi occupati (nei settori dove l’occupazione è aumenta) nel 2023-24, 42 sono impiegati nel commercio, 19 nel settore pubblico (PA, difesa, sanità, istruzione) e 14 nelle costruzioni, tutti settori a bassa produttività, mentre appena 10 lavorano nella manifattura e 2 nell’energia (vedi Tav.1 e Fig. 2 dell’ studio del OCPI, in cui i settori sono colorati di giallo, blu chiaro e blu scuro in ordine di produttività crescente).5 Poiché i tre settori assorbivano a fine 2024 il 52% degli occupati, la crescita dell’occupazione è stata fortemente squilibrata.

Le previsioni sul calo demografico

IMF fa una proiezione secondo la quale da qui al 2040 vi sarà un calo della popolazione di un 10%, e del 17% al 2050. Il che significa 6 milioni di persone in meno nel 2040. Ma giocherà anche l’effetto invecchiamento: la popolazione lavorativa diminuirà del 19% al 2040 e del 31% al 2050. Più la popolazione invecchia. Meno persone saranno di supporto all’economia, mentre crescerà la domanda di pensioni e sanità. Il Rapporto esprime preoccupazione. Mi sembra evidente che qui non siano sufficienti le politiche governative d’incentivo alla natalità ma sia necessaria – come peraltro sostiene Confindustria – una politica dell’immigrazione più mirata alle ns. necessità.

Pochi giorni dopo l’IMF, è stato pubblicato il XXIV rapporto INPS che approfondisce l’argomento. Nel 2024 la spesa pensionistica è salita a circa 355 miliardi di euro, una cifra in crescita rispetto al passato e che, ormai da tempo, lo colloca come la principale uscita nel bilancio pubblico. Ed è evidenziata la crescita delle fasce più povere: se le individuiamo in quelle che rientrano nell’ISEE, trattasi di 10.077.606 nuclei familiari nel 2024.

Altre considerazioni

Il Rapporto del FMI affronta con molta incertezza o variabilità la previsione di sviluppo del PIL negli anni a venire, comunque delineando un andamento di relativa stabilità, piccoli incrementi, anche in relazione all’impatto del PNRR. Importante rilievo è a mio avviso l’osservazione che l’Italia soffre di un gap significativo quanto alla produttività in confronto “with its peers”. In particolare – continua il Rapporto – questo studio esplora le profonde radici a livello aziendale del malessere della produttività in Italia e svela i fattori interconnessi che svolgono un ruolo chiave nell’indebolimento del dinamismo aziendale durante l’intero ciclo di vita delle imprese. E afferma come parte del divario di produttività è legato alle aziende leader italiane e alle giovani imprese con elevati potenziali di crescita – entrambe considerate motori di produttività e innovazione – che stanno perdendo terreno rispetto alle loro controparti globali. Una combinazione di fattori specifici dell’Italia e regionali come la carenza di lavoratori altamente qualificati, la mancanza di capitale di rischio e le dimensioni limitate del mercato, sembra impedire a queste imprese di liberare il loro potenziale di crescita. Sono urgentemente necessarie ulteriori azioni politiche, attentamente coordinate sia a livello nazionale che regionale, per aumentare la produttività e rilanciare il settore privato italiano.

In ogni caso, alcune riforme che mirino ad incrementare la forza lavoro femminile, migliorino la formazione tali da aumentare il TFP (Total Factors of Productivity) potrebbero costituire un valido contrasto agli effetti negativi del calo della natalità e della popolazione.

È un po’ ambizioso, dato il quadro dell’Italia, fare confronto con gli Stati Uniti, ma IMF offre un grafico significativo sulla produttività dei 2 paesi:

La causa della ns. scarsa produttività è attribuita a diversi fattori: la ns. economia specializzata in settori a basso contenuto tecnologico, la difficoltà nel passare da prodotti con basso margine ad uno maggiore; il ruolo delle banche in un’economia bancocentrica causa anche di bassi investimenti, specie quelli intangible. La massiva presenza di PMI con una struttura manageriale prevalentemente familiare; lentezza nella transizione al digitale. Questo malgrado vi sia un gruppo di aziende considerate grandi, ma non in confronto con le multinazionali soprattutto americane, estremamente efficienti e leader nell’export, così come un gruppo di imprese giovani, ad alto sviluppo, definite “gazzelle”, con alto livello d’innovazione uso delle più avanzate tecnologie e capaci di introdurre nel mercato nuovi modelli di business.

Il Rapporto è ricco di dati e grafici, più in confronto con gli U.S. che con gli altri paesi europei e, forse perché ribadito tante volte nelle passate edizioni, non menziona alcuni fattori che rendono meno attraente l’investimento in Italia, quali la P.A. e la giustizia, un corpus normativo enorme e a volte contraddittorio e il rischio e l’incertezza che ne derivano per il potenziale investitore. Sono, come oramai è ben noto, problemi cronici non affrontati con coraggio e decisione dalla classe politica. E così, non approfondisce le vicende economiche italiane, caratterizzate da un alto tasso di sviluppo del PIL solo negli anni successivi alla fine della 2° guerra mondiale, e durato soltanto fino a quasi tutti gli anni ’60. E così la relativa scomparsa dell’Italia industriale e l’approccio casuale e irrazionale alle privatizzazioni. Il rapporto fotografa l’evolversi annuale del quadro economico e quindi non si consente ulteriori approfondimenti.

È anche uscito da poco il corrispondente rapporto dell’OCSE (giugno 2025) Non aggiunge nulla se non una osservazione positiva sulle politiche di bilancio fortunatamente rigorose che hanno causato una progressiva riduzione del deficit primario, ma con un debito pubblico notoriamente alto.

Direi in conclusione che finora godiamo di una situazione di relativa tenuta. La mancata realizzazione di troppe promesse elettorali non ha provocato la debacle che molti si aspettavano, ma si vive giorno per giorno privi di una visione di medio/lungo termine e di una strategia di riforme e di una politica industriale[iii]. Continua a mancare nell’insieme, come scriveva Salvatore Zecchini, una visione dell’evoluzione futura dell’economia italiana nel rapporto con le tendenze dell’economia mondiale. E intendendo per politica industriale non solo il mantenimento e lo sviluppo appunto industriale e delle aziende strategiche, ma anche un contesto favorevole agli investimenti che comprenda la giustizia, il diritto societario e commerciale, la sicurezza, l’efficienza della P.A., la semplificazione amministrativa e normativa, la tassazione e i fenomeni di corruzione.

[i] Il Rapporto INPS 2025 scrive: per le madri si riscontra un peggioramento retributivo che si accentua con ogni nuova nascita. Questo fenomeno si accompagna a una significativa disparità nella probabilità di abbandono del mercato del lavoro in corrispondenza della nascita del primo figlio: mentre nel settore privato tale probabilità raggiunge il 20%, nel settore pubblico si mantiene considerevolmente più bassa, attestandosi al 6%. (Prefazione, pag. 3)

[ii] Perché l’occupazione in Italia è cresciuta molto nonostante la bassa crescita del PIL? 11 aprile 2025, OCPI Pubblicazioni.

[iii] V. Salvatore Zecchini: Politica industriale nell’Italia dell’Euro, Donzelli Editore, 2020.

[1] Il Rapporto INPS 2025 scrive: per le madri si riscontra un peggioramento retributivo che si accentua con ogni nuova nascita. Questo fenomeno si accompagna a una significativa disparità nella probabilità di abbandono del mercato del lavoro in corrispondenza della nascita del primo figlio: mentre nel settore privato tale probabilità raggiunge il 20%, nel settore pubblico si mantiene considerevolmente più bassa, attestandosi al 6%. (Prefazione, pag. 3)

[1] Perché l’occupazione in Italia è cresciuta molto nonostante la bassa crescita del PIL? 11 aprile 2025, OCPI Pubblicazioni.

[1] V. Salvatore Zecchini: Politica industriale nell’Italia dell’Euro, Donzelli Editore, 2020.