Cinquant’anni di Vogalonga

16 Aprile 2026

SPIGOLATURE

16 Aprile 2026Livello del debito e politiche per lo sviluppo

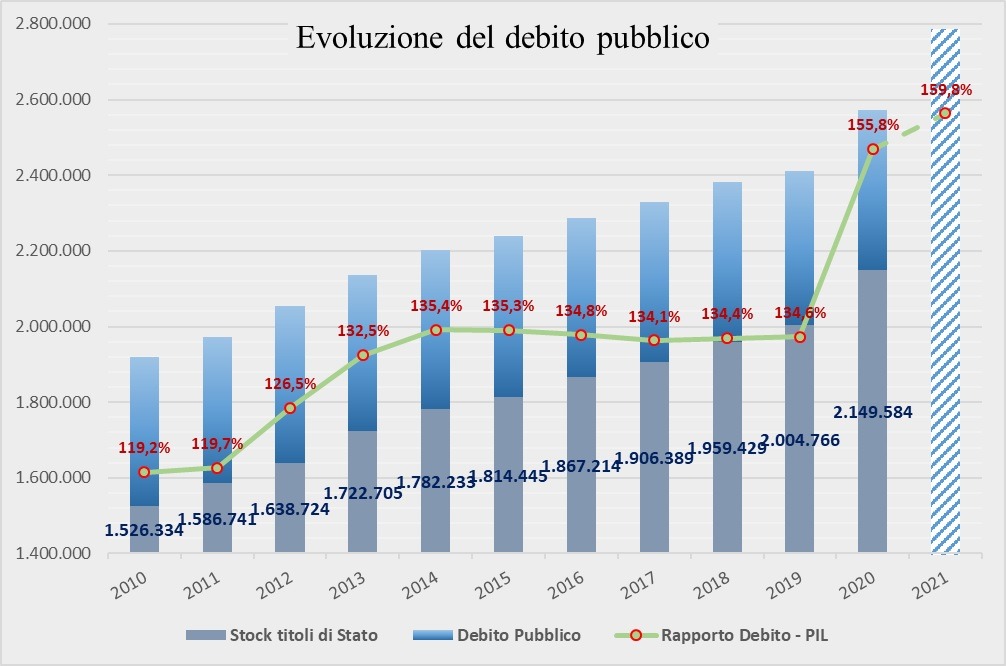

Si è aperto in questi giorni un dibattito a proposito del Patto di stabilità. Trattasi come è noto di un vincolo europeo, sottoscritto anche dall’Italia, che impone alcuni limiti al bilancio pubblico, soprattutto per quanto riguarda il rapporto deficit/Pil che non deve superate il 3%, oltre ad un impegno di rientro dal debito. Di qui anche il dramma del nostro governo che pare non potrà evitare di uscire da questo rapporto, forse soltanto per un punto percentuale. A fine 2025 il rapporto Debito/Pil era tra il 136 e il 137%. In valori assoluti, circa 3.100 miliardi di Euro. Se il primo è rimasto più o meno stabile durante la vita dell’attuale governo, in termini assoluti ha registrato un aumento tra i 60 e i 70 miliardi nel 2025.

In questi giorni la richiesta si è fatta insistente da parte della Presidente Meloni e dal Ministro Giorgetti, poi anche del Ministro Urso. La congiuntura da stabile/leggermente positiva sta cambiando tendenza: stanno finendo i fondi del PNRR, vi sarà l’impatto dei costi dell’energia causati dalla guerra contro l’Iran che non si può prevedere né quanto durerà né quali saranno gli effetti successivi. Il governo si trova in difficoltà nel predisporre il DEF (Decreto di Economia e Finanza) da varare entro aprile, non tanto per fare una politica d’investimenti ma semplicemente per far quadrare la spesa corrente, mantenere gli impegni di riarmo (quando nel precedente ha trovato un escamotage imputando al riarmo dei costi prima non considerati tali, come quelli della G.d.F.). Urgono poi le esigenze dell’economia, con l’industria già critica e in declino ancor più penalizzata dai costi dell’energia, i maggiori in Europa, senza dimenticare le fasce deboli che già faticano a pagare le bollette e arrivare a fine mese.

Un aiuto insperato sembra arrivato da un articolo del Prof. Gustavo Piga, Ordinario di Economia Politica all’Università di Roma, Tor Vergata, apparso su Il Sole 24 Ore del 7 aprile scorso, che ha criticato l’adesione italiana al Patto di Stabilità perché così avrebbe bloccato lo sviluppo economico del paese. Radio 24 ha intervistato il professore il giorno successivo.

Tutto giusto: l’Italia ha bisogno di sviluppo, e per questo occorrono investimenti, possibili anche grazie a un indebitamento. Ma è diverso indebitarsi per far quadrare i conti soltanto perché aumentano le spese ordinarie di routine! E non è possibile considerare il riarmo come investimento, nella misura in cui le armi non le produciamo noi ma ce le fanno acquistare, a differenza della Rep. Fed. Tedesca che puntando sull’industria bellica domestica fa una manovra keynesiana tappando la falla dovuta alla crisi del settore automotive.

Premesso questo, la tesi del Prof Piga -che già precisa gli stessi concetti – rischia di essere contrabbandata dal governo che cerca una giustificazione soltanto per coprire quasi soltanto la spesa corrente, visto che finora grandi iniziative sui costi dell’energia non si sono viste e richiedono anche tempi non immediati. E un altro pericolo è l’avvicinarsi delle elezioni politiche, fattore tradizionalmente pericoloso a prescindere dai governi in carica. Per non fare considerazioni di parte, prendo l’esempio degli Stati Uniti prima dell’avvento di Trump: è quasi una costante come l’aumento della spesa pubblica caratterizzi il primo quadriennio della presidenza. Poi, in caso di rinnovo del mandato, la gestione del bilancio diviene più austera. In Italia abbiamo troppi episodi di soldi spesi a vanvera, dai contributi per i restauri sotto il governo Conte ai più modesti bonus cultura di 500€ elargiti da Renzi a tutti gli studenti 18enni a prescindere dal reddito delle loro famiglie, L’economista Veronica de Romanis ne ha citati molti in un libro dal titolo Il pasto gratis, Mondadori, 2024. Si può arrivare alla c.d. helicopter money, ossia a benefici elargiti a pioggia!

A questo punto il cittadino meno addentro ai fatti economici si può chiedere qual è il limite all’indebitamento statale.

Si dirà, il Giappone ha un rapporto di gran lunga peggiore. Nel 2024 era il 236-237%, e nel 2026 è previsto ancora superiore, ossia intorno al 250%. In Italia, le stime 2025-2026 sono assai più basse, tra il 138 e il 140% del Pil.

Tento di rispondere: vi sono essenzialmente 2 fattori che incidono nel valutare la consistenza del debito:

- Come sopra descritto, la finalità dello stesso. È un po’ come in un’azienda. Se il titolare investe magari per ampliare la fabbrica, acquistare nuovi macchinari, se ha una redditività adeguata può indebitarsi. È diverso se lo fa per acquistarsi una Ferrari o fare la bella vita al di sopra delle proprie possibilità.

- La fiducia nel paese, da parte di chi finanzia il debito, ossia sottoscrive titoli del debito pubblico. Il Giappone, tra l’altro, ha il vantaggio che i sottoscrittori sono prevalentemente gli stessi cittadini giapponesi, quindi il paese è meno esposto ai venti congiunturali.

Noi abbiamo una storia di crisi finanziarie, fino al rischio di bancarotta. Quando cadde il governo Berlusconi e venne quello di Monti, nel 2011, il rapporto debito/Pil era 119-120%. Vi era inoltre lo spread che aveva raggiunto un picco del 574%. Come noto, lo spread è la differenza tra i tassi d’interesse italiani e quelli dei bund tedeschi. Si diceva allora che si era sull’orlo della bancarotta, tanto che Monti dovette fare dei tagli anche dolorosi per risanare i conti pubblici. Abbiamo superato la caduta di competitività degli anni ’70 stampando moneta e provocando inflazione.

Quindi, più spesa pubblica senza maggiori entrate – o da sviluppo o da più imposte e tasse – oltre un certo limite valutato da chi finanzia il debito, crea sfiducia e pericolo di bancarotta. E l’Italia ha sofferto di una serie di crisi, 2 almeno negli anni ’70, quella durante il governo Amato nel 1992, quella di Berlusconi che ha dovuto cedere e passare la mano a Mario Monti. I più anziani ricordano le 2 crisi petrolifere degli primi anni ’70 e ’80, le privatizzazioni fatte senza criterio solo perché l’acqua toccava il collo, l’entrata “difficile” nell’Euro, la crisi col governo Amato.

La Commissione EU, rappresentata dal Commissario Dombrovskys, tiene duro e non consente all’Italia di sfondare i parametri che si è impegnata a rispettare. Questo sostenendo che, per ora, non è prevista una recessione come ad esempio quella tra il 2008 e il 2013. Non vede il pericolo di una grave stag-flation, quella situazione assai critica che accomuna stagnazione e inflazione.

Coi tempi che corrono, nessuno ha la sfera di cristallo. Wait and see!

Immagine di copertina © MEF Dipartimento del Tesoro